حسناء الرنتيسي

تامر أبو عيد، موظف يعمل في محل لبيع التحف الشرقية في بيت لحم، حصل على قرض من بنك محلي بقيمة سبعين ألف دولار عام 2017 لغرض البناء، على أن يتم جدولة الأقساط لعشر سنوات وبمقدار ثلاثة الاف وثلاثمئة (3300) شيقل شهريا (970 دولار).

كغيره من المقترضين، ومع انتشار جائحة كورونا، استغل أبو عيد قرار "سلطة النقد الفلسطينية" بتأجيل سداد الأقساط الشهرية للقروض أربعة شهور لكافة القطاعات بشكل عام، وست شهور للقطاع السياحي بشكل استثنائي تنتهي بتاريخ 15/7/2020 دون أن يترتب على ذلك أي فوائد إضافية. إلا أنه تفاجأ بعد انتهاء المدة بإضافة فوائد قيمتها ستة آلاف وخمسمئة شيقل (حوالي 1935 دولار)، عن فترة الشهور الستة، يتم تسديدها بداية شهر اكتوبر 2020، ثم يبدأ تسديد الأقساط الرئيسية، مع إمكانية تمديد فترة تسديدها وفق نظام "جاري مدين" لشهرين إضافيينن وفق ما قاله أبو عيد، الذي ما زال يجد صعوبة بالتسديد بسبب عدم وجود اي فرص عمل، وبالتالي انعدام أي مصدر للدخل.

يسترجع أبو عيد "ما فهمناه من قرار سلطة النقد جاء بعكس ما فرضته علينا البنوك. طلبوا منا كحالة استثنائية في قطاع السياحة، وحسب تعليمات سلطة النقد، أن نقدم طلبا لتمديد القرض لشهرين إضافيين، دون أن يترتب على هذا التمديد أي فوائد، لكن إجمالي الفوائد سيصل مع نهاية الشهور الستة إلى حوالي ثمانية آلاف ومئتي شيقل (2417 دولار) بعد احتساب الفوائد. فإذا كنّا لا نستطيع السداد أصلا بدون فوائد بسبب ما وصلت اليه الأوضاع، فكيف لنا أن نسدد القروض بفوائدها؟ القرار لم يكن واضحاً من الأساس، ولم يوضحه لنا أحد، وحتى لو تم توضحيه، فإننا لا نستطيع السداد في هذه المرحلة".

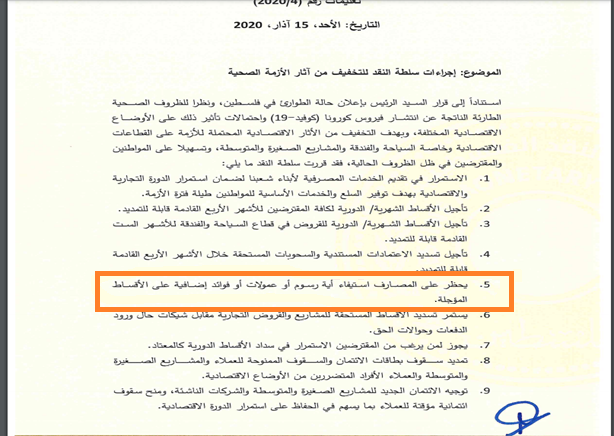

شعور بالخذلان صاحب المقترضين من البنوك في فلسطين حين اتضحت لهم، بفعل التجربة، الصورة النهائية لتعليمات سلطة النقد حول القروض واستيفاء الفوائد عليها في ظل جائحة كورونا. هذه الصورة التي جاءت معاكسة على أرض الواقع، لما نصت عليه تعليمات سلطة النقد. ففي 15/3/2020 أصدر محافظ "سلطة النقد الفلسطينية" عزام الشوا تعليمات رقم (2020/4) الخاصة بإجراءات سلطة النقد للتخفيف من آثار جائحة كورونا، طالبت البنوك ومؤسسات الإقراض باستمرار تقديم الخدمات. وقد نص البند الثاني من هذه التعليمات على "تأجيل الأقساط الشهرية/ الدورية لكافة المقترضين للأشهر الأربعة القادمة قابلة للتمديد". اما البند الخامس فقد نص صراحة على انه "يحظر على المصارف استيفاء أية رسوم أو عمولات أو فوائد إضافية على الأقساط المؤجلة".

المقترضون الذين باركوا تعليمات سلطة النقد، واستخدموا حقهم بتأجيل تسديد القروض وإعفاؤهم من أية فوائد حسب هذه التعليمات، على الرغم من أن بعضهم كان بإمكانه تسديد الأقساط بسبب عدم تأثر رواتبهم بالجائحة، تفاجأوا بعد أربعة شهور بفائدة تسمى "فائدة تعاقدية" فرضتها عليهم البنوك، بما يتعارض مع تعليمات سلطة النقد بعدم استيفاء أي رسوم أو عمولات أو فوائد إضافية على الأقساط المؤجلة. فهل خالفت البنوك تعليمات سلطة النقد؟ وما هو دور سلطة النقد في الرقابة على تطبيق قراراتها؟ وهل وقع المقترضون ضحية لنص فضفاض فسرته البنوك بشكل مختلف عمّا فسّره المقترضون وأصحاب الاختصاص؟

سلطة النقد تلوم الإعلام والمواطنين

بالعودة إلى تعليمات سلطة النقد بشأن التخفيف من آثار جائحة كورونا، وبالتحديد إلى البند الخامس الذي ينص على أنه "يحظر استيفاء أية رسوم أو عمولات أو فوائد إضافية على الأقساط المؤجلة"، يلقي مدير دائرة الرقابة والتفتيش في سلطة النقد سابقا، ونائب المحافظ حاليا محمد مناصرة باللائمة على من فسّر التعليمات بشكل مغاير لمضمونها "الإعلام والكل اجتهد، وفسروا التعليمات بما يريحهم، لأنهم لا يريدون تحمل أي تكلفة على اعتبار أن الأزمة خارج نطاق قدرتهم وتحكمهم. وهذا مطلب قد يكون مشروع من طرف المواطن ولكنه غير محق، لأن البنك بالمحصلة يلعب دور الوسيط، فهو يجذب الأموال ويعيد استثمارها، وجذبه للأموال يترتب عليه أولاً فوائد، وثانيا تكاليف إدارية وتشغيلية، وثالثا تكاليف احتفاظ بالأموال والاستعداد لردها في أي لحظة، ورابعا يدفع لضمان الودائع لأنه ليس لدينا مؤسسة تضمن أموال المودعين. 94% من أموال المودعين في فلسطين الآن إذا حدث انهيار اقتصادي يتم سداد مستحقاتهم في الجهاز المصرفي فورا، لذلك البنك عليه التزام ولا يمكنه إلغاء هذا الالتزام".

ويوضح مناصرة ان التعليمات كانت بتأجيل الاقساط بدون فوائد إضافية، "اي الفوائد الاخرى عدا فائدة العقد. فالعقود كلها دون استثناء تنص على فائدة تعاقدية وفائدة تأخير في السداد. وبالتالي سلطة النقد عطلت بندا إضافيا بموجب تعليماتها موجود في عقد القرض يتعلق بالفائدة الإضافية، لكن الفائدة التعاقدية بقيت موجودة، في كل العقود دون استثناء".

ويشير مناصرة الى ان مثل هذه التعليمات ليست بجديدة " "فمنذ الانقسام الفلسطيني عام 2007 وسلطة النقد تصدر تعليمات بهذا الخصوص، ويتم استخدام المصطلح ذاته، ولم تختلف التعليمات وإنما اختلف التفسير لأن الناس ترغب ان تحصل على شيء بدون مقابل".

الصحافي الاقتصادي طلعت علوي، يرد على اتهامات مناصرة للإعلام والمواطنين بتفسير التعليمات وفقاً لما يريحهم، موجهاً اتهاماً لسلطة النقد بتعمد الغموض "تعليمات سلطة النقد غالبا ما تكون بصيغة التلميح لا التصريح بقصد تمرير مصالح البنوك كمبدأ ونهج لحماية الجهاز المصرفي وبالتالي ارباح المساهمين"، مشيرا الى "ضرورة عدم اغفال ضعف الوعي العام بالقضايا المصرفية وعدم توجه المقترض بالسؤال وفهم مضامين القرارات والتعليمات".

وينتقد علوي نظام المظالم (الشكاوى) لدى سلطة النقد بوصفه "الاكثر غرابة وبيروقراطية، اذ يطلب من المشتكي تقديم الشكوى لدى البنك نفسه قبل البت بها، مما يقلل من المواجهة بين سلطة النقد والبنوك، وعلى عكس ذلك تتخذ سلطة النقد اجراءات صارمة وغرامات بحق الصرافين فقط".

وفيما يتعلق بالشروط التعاقدية يوضح علوي أن "الاصل أن يتم نشر نص العقد عبر الموقع الإلكتروني للبنك ليتسنى مراجعته من المقترض قبل التوجه للبنك. لكن البنك غير معني والمواطن غالبا لا يريد ان يقرأ، انما يريد صرف المبلغ بأسرع وقت وهذا مناط الامر".

البنوك والبند الخامس من التعليمات

البنوك من جهتها لا ترى أنها ترتكب أية مخالفة، إنما تسير وفق القانون، فالعلاقة في العقود هي علاقة بين المواطن والبنك، تحكمها قوانين وتعليمات وتراقبها سلطة النقد.

صلاح الهدمي، مدير عام بنك القدس يوضح أن "كان النص الحرفي للتأجيل بالفترات المذكورة، في البند المتعلق بالفائدة، الذي يحظر على البنوك استيفاء اي رسوم او فوائد اضافية، ولم يتم الحديث عن الفوائد الاصلية المثبتة على القرض، لأنه عرفا في البنوك، التأخير في سداد القسط يترتب عليه فائدة اضافية غير الفائدة التعاقدية المثبتة في العقد بين البنك والعميل". مؤكداُ ان "التعليمات كانت واضحة لدى البنوك، واللغط الذي حدث كان سببه عدم وجود اجابة حاسمة توضح ان الفوائد تبقى كما هي رغم تأجيل القرض، وعندما كان العملاء يراجعون البنك، كنّا نخبرهم بتأجيل الاقساط مع بقاء الفائدة".

وهذا يعني بحسب الهدمي ان "من تأجل له اربعة اقساط تأجلت بنفس القيمة ولم تتغير، لكن أصبح مطلوب منه تسديد خمسة او ستة اقساط، فبقيت قيمة القسط كما هي، لكن عدد الاقساط تجاوز الاربعة التي تم تأجيلها".

ويعزو الهدمي المشكلة الى عدم وضوح المعلومة "التواصل مع العملاء لم يكن بطريقة واضحة لا لبس فيها، اضافة الى ذلك فان المبلغ الذي تم تأجيله يتراوح بين مليار وخمسمئة مليون وبين مليار وستمئة مليون. والقطاع المصرفي غير قادر على حمل تأجيل هذا مبلغ لمدة اربعة أشهر بدون فوائد، فإيراد البنوك الاكبر هو الفوائد، وهي بالمقابل تستقبل ودائع، حجمها أكبر من التسهيلات، وتدفع الفوائد عليها، فلا يمكن معالجة الازمة بافتعال ازمة اخرى، حتى تتمكن البنوك من الحفاظ على وجودها".

ويشير الهدمي الى أن "قيمة الفوائد التي تجبيها البنوك في السنة تصل نحو سبعمئة مليون دولار، والتسهيلات تسع مليارات، بالتالي المخاطر التي نواجهها كبنوك أكبر بكثير من الفوائد التي يتم استيفاؤها".

وعن حلول "الجاري مدين" التي تم ابلاغ العملاء بها، يفسّر الهدمي "حاولنا الخروج بأقل الخسائر، لم يكن لدينا خيارات كثيرة. فقد انتهت مدة الاعفاء من الفوائد الاضافية في شهر تموز، ومن ثم دخلنا في ازمة جديدة وهي عدم دفع الرواتب للموظفين الحكوميين. وقد تم تداول افكار عديدة، ووجهة نظر البنوك نابعة من الخيارات المتاحة"، مشددا على "ضرورة الحرص على طرفي المعادلة، المواطن والبنك، فالبنك له دوره التنموي والاقتصادي والداعم للحكومة ولا يمكن السماح بانهياره".

ويضيف هدمي "في المرحلة الثانية، كنا امام تساؤل، هل نؤجل لمرة اخرى؟ فتوصلنا لحل "الجاري مدين" الذي يستخدم حصرا في عملية تسديد الأقساط. ومصدر التسديد عند انتظام الرواتب والحصول على المتأخرات، فلا يشكل عبئا على العميل لأنه التزام هو معترف به، وفي المقابل يشكل نقطة توازن للبنوك، فهذا التأجيل سيتم لهذا القسط فترة زمنية نأمل ان تكون قصيرة".

من جانبه يوضح الخبير الاقتصادي محمد سلامة ان "القرض اتفاق بين العميل والبنك، حيث يقوم البنك بإعطاء مبلغ الى العميل ضمن ضمانات واقساط يلتزم بها العميل مع فوائد. والفائدة أحد شروط القرض واحد اركان العقد، ليس المهم فقط سعر الفائدة، انما ايضا على اي اساس تحتسب، فهناك فائدة متناقصة او فائدة كل ربع سنة وما شابه. الفائدة التعاقدية هي التي تعاقد عليها العميل والتي قدم له البنك القرض بموجبها، مقابل التسديد وفق الضمانات، وبالطبيعي هذا عقد بين طرفين".

ما حدث فعليا، حسب سلامة، أنه في أزمة جائحة كورونا "أصبح هناك أزمة سيولة، وفقد المواطن القدرة على السداد، وبالتالي قد يخل بالاتفاق. هنا تدخلت "سلطة النقد الفلسطينية" بأحد الأدوات التي اعتقدت أنها تملكها، علما بأنها لا تملك التدخل بالعلاقة بين العميل والبنك، لكن كان هدفها توفير السيولة في النظام المالي الفلسطيني او في الاقتصاد الوطني. سلطة النقد لا تملك الادوات التي تمتلكها البنوك المركزية الأخرى، كشراء السندات وضخ السيولة او طرح نقد او بيعه او طباعة نقد، وهذه من الادوات الاساسية النقدية التي تملكها البنوك. سلطة النقد لا تمتلك عملة وطنية، وبالتالي لا تستطيع ان تخفض الفوائد وان تضخ اموالا بالسوق عن طريق شراء سندات، لان النظام المالي لدينا لا سندات فيه، وكل قروض الحكومة عبارة عن قروض ورقية بين وزارة المالية والبنوك فلا يوجد سندات تقوم بشرائها سلطة النقد وتطرح سيولة مكانها، وبالتالي لحل مشكلة عجز السيولة ظهرت فكرة تأجيل اقساط القروض".

نظرياً، هذا ما حدث، تعليمات أصدرتها سلطة النقد وتفاهمات مع البنوك، ولكن عملياً لم تنفذ البنوك التعليمات بحذافيرها لأسباب المتعلقة بعملياتها الحسابية "هناك ميكانيك احتساب لا يمكن تجاهله، فمن اين حصلت البنوك على الاموال التي اقرضتها للتجار والشركات والموطنين؟ هي اشترتها من عملاء البنوك ودفعت مقابل ذلك فوائد وتكاليف تشغيل، وهي فوائد الودائع، فوظيفة البنوك الاساسية الاتجار بالأموال، تشتري الودائع او تستقطب العملاء، تجمع الاموال وتعيد اقراضها، هذه هي ديناميكية عمل البنوك بالإضافة الى خلق الائتمان ومنح القروض وهذه الدائرة التي تدور بها التعاملات" يوضح سلامة.

يضيف سلامة "دائرة العمل تعطلت بسبب الجائحة، فالأقساط لم تدفع للبنوك وبقيت مع المقترضين، والبنوك من الجهة الاخرى تدفع تكلفة هذه الاموال للمودعين، وتتحمل تكلفة التشغيل، لأن البنوك لم تغلق أبوابها الا لفترة محدودة، وبالتالي تكاليف عملها بقيت مستمرة، فالذي تعطل هو حلقة الاقراض، فبدلا من ان يقوم المواطن بتسديد القرض يقوم البنك بإعادة اقراضه، وهذا الامر تعطل بسبب تأجيل الاقساط 4 أشهر، فاحتفظ الناس بالأموال".

القانون والبند الخامس من التعليمات

للكلمات والعبارات في القانون أهمية بالغة كونها البناء الأساسي لأي عملية قانونية، ويعتبر تجنب الكلمات والعبارات المبهمة من اهم القواعد القانونية.

يقول الخبير الاقتصادي د. ثابت ابو الروس أنه "إذا تم التعامل مع النص بشكل مجرد فهو واضح، ولكن من قام بتأويل النص هم البنوك، ودخلوا في دوامة بهدف الخروج عن نص تعليمات سلطة النقد، وكذلك هناك العديد من البنوك لم تلتزم اساسا بتعليمات سلطة النقد المتعلقة بخصم قيمة القروض واعتبروا ان من يخصم هو النظام بشكل اوتوماتيكي".

من جانبه يوضح المحامي انس كسواني ان سلطة النقد "دعت الى تأجيل القروض، فالبنك أجل القرض ولم يؤجل الدين، اي لم يؤجل الفائدة وهو حق البنك ضمن القوانين. ولا تستطيع سلطة النقد اجبار البنك على ان يستأخر او ان لا يستوفي مقدار الفائدة التعاقدية التي اتفق فيها مع العميل. في النهاية هذه فوائد تعاقدية يشملها العقد، ومن يحدد كل ما يتعلق بالفائدة من حيث قانونيتها ومقدارها، وان كانت مستحقة او لا، هو ليس سلطة النقد، انما القضاء".

ويضيف كسواني، ان "الحديث لا يشمل الفائدة التعاقدية، بل الفوائد القانونية. فكل قسط بنكي له مكونين مقدار من أصل الدَين، ومقدار فائدة، ويتم تحديد ذلك بموجب اتفاقية توقعها البنوك اثناء التعاقد اسمها اتفاقية تقسيط الدين". موضحا "أن التعليمات الصادرة عن سلطة النقد إذا كانت تتجاوز صلاحياتها، فللبنوك حق الطعن في قرار اداري أمام محكمة العدل العليا، لأنه في النهاية القرار الاداري الصحيح عن الجهة الصحيحة ضمن اختصاصها".

ويفسّر كسواني "هناك نظريتان تحكمان وقف العقد واستحالة تنفيذه، الاولى نظرية القوة الطارئة، والثانية نظرية القوة القاهرة. الاخيرة توقف العقود وتبطلها، وما حدث لدينا ليس قوة قاهرة، بل ظرف طارئ، وبالتالي يمكن التأخير في السداد".

وفيما يتعلق بتعليمات سلطة النقد يوضح كسواني "نتحدث هنا عن أربع أشهر، والعلاقة ما بين القرض والمقترض علاقة تعاقدية بحتة، حتى الديون المستحقة على العميل كفوائد هي فوائد قانونية وليست فوائد تعاقدية، احيانا يرى البعض ان السداد يتعثر عندها يخبره البنك ان عليه فائدة سداد تأخير، وهذه الفائدة لا تفرض الا بقرار قضائي، ولا يجوز ان يفرضها البنك هكذا لانه فيها حد اعلى وحد اقصى".

التعاقد في فلسطين، حسب كسواني، محكوم بقانون منع الربا الفاحش وهو قانون قديم عمره أكثر من 100 سنة، حيث ينص على انه "يمنع ان يتخطى أصل الدين في مقدار الفائدة ايا كان سببها تعاقدية او قانونية عن مقدار الدين الاصلي". فعلى سبيل المثال إذا اقترض شخص مئة ألف دينار لا يجوز ان تكون الفائدة مئة وواحد ألف دينار.

ليس من السهل على المواطنين بشكل عام تفسير النصوص القانونية، ولكن من واجب من يتعامل مع هذه النصوص توضيحها لهم. وهذا ما يحاول المحامي انس كسواني توضيحه "في القانون الأصل في الديون أن تستحق حالا، كأن اشتري شيئا وادفع ثمنه، ما لم يرد شرط على التأجيل، حينها نتحدث عن شرط قانوني، واذا لم يكن هناك شرط تأجيل ما بين الدائن والمدين، في هذه الحالة القانون بقي صامتا الى حين أتى الامر العسكري الإسرائيلي رقم 980 لسنة 1981 وهو أمر عسكري صادر عن سلطات الاحتلال (امر بشأن تعديل الفائدة الارتباط)، حيث تعدلت الفائدة بقانون ثانٍ رقمه 1359 لسنة 1991، الذي اوضح ما هي الفوائد القانونية وحدد مقدارها وانواعها، من خلال المادة (4 )التي تعطي صلاحية للقاضي للحكم بمقدار الفائدة سواء تعاقدية أو لا، والمادة (7) التي تتحدث عن انواع الديون التي يستحق عليها فائدة سداد قانونية".

بدوره يقول مدير دائرة الرقابة والتفتيش في سلطة النقد محمد مناصرة ان البنوك المركزية بالعادة تتحكم بالفائدة على عملتها، لأنه هي تصدر العملة، في اوروبا مثلا تحدد الفائدة على اليورو ولا تستطيع تحديد الفائدة على الدولار، لذلك نراها بالسالب لكن للدولار ليست بالسالب، وكذلك الحال في بقية الدول، في لبنان مثلا الفائدة على الدولار 25%، حيث ان قدرة المواطن على سداد التزاماته في ظل الاوضاع الاقتصادية صعبة وبالتالي هامش الخطر عالٍ وهم بحاجة الى ربح يغطي هامش الخطر. فالبنوك المركزية تتدخل في عملتها ولا تتدخل بعملات اخرى، نحن ليس لدينا عملة الان، وبالتالي لا نتدخل في وضع محدد على الفائدة لعملات الشيقل والدينار وغيره، نحن نخلق اليات عرض وطلب تؤثر بشكل مباشر او غير مباشر في موضوع التسعير".

دور سلطة النقد حسب القانون

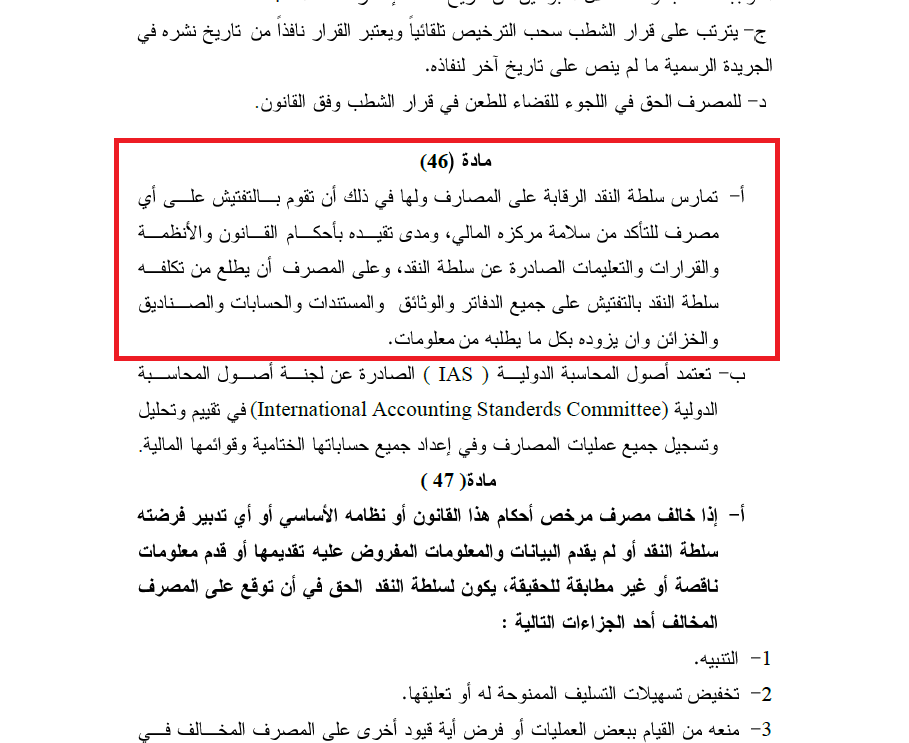

يقوم دور سلطة النقد اساساً حسب قانون رقم (2) لسنة 1997 بشأن "سلطة النقد الفلسطينية" على تنظم القطاعات المصرفية العادية والاسلامية، من حيث دوام البنوك وسيلان العملة، مراقبة الاحتياطي النقدي. ويذهب البند (أ) من المادة (46) الى ابعد من ذلك حيث ينص "تمارس سلطة النقد الرقابة على المصارف ولها في ذلك ان تقوم بالتفتيش على أي مصرف للتأكد من سلامة مركزه المالي، ومدى تقيده بأحكام القانون والأنظمة والقرارات والتعليمات الصادرة عن سلطة النقد، وعلى المصرف ان يطلع من تكلفه سلطة النقد بالتفتيش على جميع الدفاتر والوثائق والمستندات والحسابات والصناديق والخزائن وان يزوده بكل ما يطلبه من معلومات".

فمن جهة، تلعب سلطة النقد دوراً تنظيمياً، ومن جهة أخرى دوراً رقابياً، ولكنها لا تمتلك أي صلاحيات تشريعية وليس لها التدخل بالقوانين، ولكنها تصدر انظمة وتعليمات "ضمن اختصاصات ضيقة ومسماة" حسب ما يوضح المحامي انس كسواني "واي امر خارج عن هذا الدور يمكن البنوك مقاضاة سلطة النقد".

هل تمارس سلطة النقد دورها الرقابي فعلا؟

يتلخص دور سلطة النقد الرقابي في عمل دائرة الرقابة والتفتيش، وهي إحدى الدوائر الأساسية فيها ضمن مجموعة الاستقرار المالي وتنبثق عنها مجموعة من الأقسام والوحدات التي تمكنها من القيام بالمهام المناطة بها.

وتهدف الدائرة الى المساهمة في الحفاظ على الاستقرار المالي من خلال الحفاظ وحماية أموال المودعين، والحفاظ على سلامة واستقرار الجهاز المصرفي والصيرفي ومؤسسات الإقراض المتخصصة، وتعزيز ثقة الجمهور بالمصارف ومؤسسات الإقراض المتخصصة، وتوفير جو من المنافسة العادلة بين هذه القطاعات بما يضمن مساهمتها في التنمية الاقتصادية المستدامة واستقرار النظام المالي، واخيراً حماية النظام المالي من مخاطر غسل الأموال وتمويل الإرهاب. وتتلخص مهامها الأساسية بالإضافة الى ترخيص المصارف ومؤسسات الإقراض، بالرقابة على المصارف والصرافين ومؤسسات الإقراض من خلال الاعمال الرقابية المستمرة بشقيها المكتبية والميدانية.

وفي هذا الصدد يشير الخبير الاقتصادي د. ثابت ابو الروس "عند قيام سلطة النقد بالرقابة فإنها تراقب على تنفيذ وتطبيق تعليماتها، ولكن إذا كانت التعليمات ضبابية وفيها نوع من التراجع عما ورد في بنودها فان ذلك يحدث ضعفا شديدا في الرقابة، وكذلك يعمل على خلق حالة من التشتت لدى البنوك وخاصة ان هناك بنوك وافدة تتعامل ضمن معايير رقابة مهني".

ويوضح أبو الروس "ما حدث من تراجع، هو عمومية التعليمات التي اضعفت الرقابة على تنفيذها وخلقت تفسيرات كبيرة من قبل البنوك حيث وظفت البنوك التضارب في التعليمات لصالحها وبالتالي اثر هذا على جودة عملية للرقابة".

قانونية تعليمات سلطة النقد

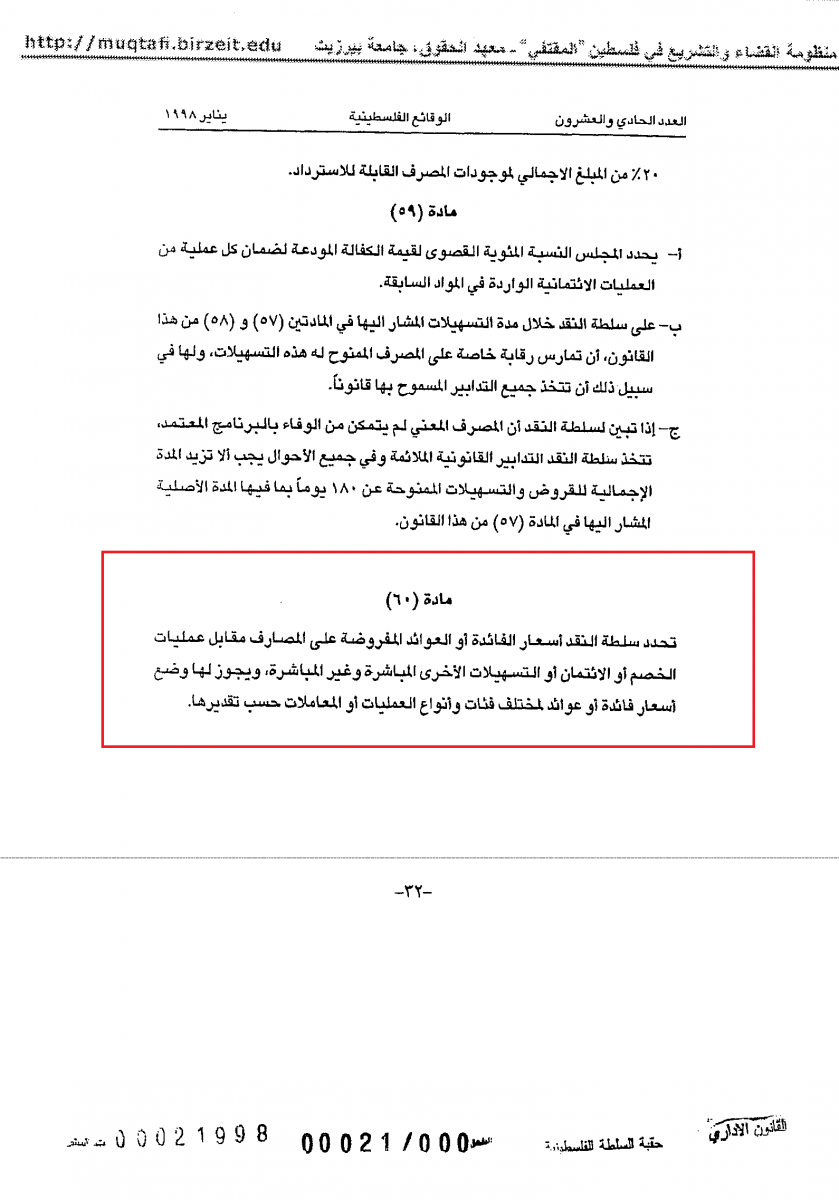

في موضوع الفوائد يقول كسواني أن الفوائد تقع ضمن صلاحيات سلطة النقد المنصوص عليها في قانون رقم (2) لسنة 1997 بشأن "سلطة النقد الفلسطينية" خصوصا المادة 60 "تحدد سلطة النقد أسعار الفائدة أو العوائد المفروضة على المصارف مقابل عمليات الخصم أو الائتمان أو التسهيلات الأخرى المباشرة وغير المباشرة".

ويجوز لها وضع أسعار فائدة أو عوائد لمختلف فئات وأنواع العمليات أو المعاملات حسب تقديرها. وبالتالي فان سلطة النقد "ليس لها صلاحيات التدخل في العلاقة التعاقدية بين البنك والعميل، فالذي يحكم العلاقة بين الطرفين هو القانون، ومن يعطي الصلاحيات لسلطة النقد ايضا القانون. وعليه، ان تأمر سلطة النقد لبنوك بموجب تعليمات ضمن صلاحيات ليس فيها نص قانوني، فهذا تعدي على الصلاحيات الممنوحة لها في قانون سلطة النقد"، حسب كسواني، مضيفاً "عندما تم تأجيل القروض كان الحديث عن الفوائد القانونية، لكن التعاقدية لم تؤجل، وفي القوانين السارية ليس لسلطة النقد اجبار البنك على عدم استيفاء الفائدة التي تم التعاقد عليها ويشملها العقد."

وبشأن التعثر في سداد القرض فاغلب العقود ما بين الطرفين تقول إذا استحق دفعة او دفعتين على العميل تصبح باقي القروض متعثرة، حسب كسواني، اي ان العميل يمكن ان يتم ملاحقته في القضاء، لكن ذلك لم يتم بسبب تعطل المحاكم خلال فترة الطوارئ.

ويرى كسواني أن الظروف قد لا تكون طبيعية، "لكن التدخلات بهذه الطريقة قد تؤدي الى المزيد من المشاكل والتي قد يدفع ثمنها المقترض، فالبنك هو الطرف الأقوى في العلاقة التعاقدية، مشدداً على أن من يحدد قانونية الفائدة ومقدار الفائدة ان كانت مستحقة ام لا، هو القضاء وليس سلطة النقد. مثلا لو طلبت سلطة النقد من بنك عدم استيفاء فائدة في فترة معينة فهي تتجاوز صلاحياتها ويمكن البنوك الطعن فيها لمحكمة العدل العليا، لان القرار الإداري الصحيح يصدر عن جهة مختصة، وليس من صلاحيات سلطة النقد إجبار البنوك عدم استيفاء ديونها خلال فترة معينة بسبب وجود عقود موقعة في السابق، ومن يحدد إذا كانت الفوائد مستحقة ام لا هي المحاكم، لأنها في النهاية هي عقود".

ويتابع كسواني "سلطة النقد جهة رقابية إدارية وليست تشريعية، وليس لها تعديل او تعليق العمل بقانون، هي لديها صلاحيات إصدار تعليمات لكن ضمن صلاحيات معينة، وهذه الاختصاصات ضيقة ومسماة، وما تجاوز ذلك يصبح مخالفات"، مؤكداً أن التعليمات "قد لا تحمي المقترض قانونيا، خصوصا ان هناك بعض التعليمات تكون تجاوزت صلاحياتها فيها، واذا توجهت جمعية البنوك مع البنوك للقضاء يمكنها الغاء هذه التعليمات، حتى الحكومة لا يمكنها التدخل في لا العلاقة بين الطرفين، التشريعي هو من يشرع القوانين، والرئيس هو من يمكنه ان يصدر قرارا بقانون في فترة الطوارئ، وهذا لم يحدث بخصوص الفوائد البنكية".

المواطن بين نص وتفسير

جاء في ديباجة قرار سلطة النقد رقم 4/2020 للتخفيف من اثار الازمة الصحية ان القرار يأتي "تسهيلاً على المواطنين والمقترضين في ظل الظروف الحالية". وبناء على ذلك، استخدم المقترضون حقهم وفقا للتعليمات، بتأجيل دفع الأقساط خاصة ان البند الخامس من القرار كما تمت صياغته يضمن عدم "استيفاء أية رسوم أو عمولات أو فوائد إضافية على الأقساط المؤجلة"، الا ان المواطن وقع ضحية بين نص وتفسير.

فكما حال تامر أبو عيد، تفاجأ محمد القاسم من بيتونيا بتضارب المعلومات حول الفوائد البنكية، وقال أنه حصل على قرض بنكي عام 2016 بغرض شراء شقة سكنية، وأشار ان ينكه لم يحصل على فوائد إضافية نتيجة لتأجيل السداد لكن عدد الأقساط ارتفع، دون ان يفسر له احد سبب زيادة عدد الأقساط، او تفاصيل الفائدة.

أيهم أبو غوش، موظف في صحيفة "الحياة الجديدة"، حصل على قرض سكني عام 2009، قيمته 110 الاف دولار، بفائدة تعاقدية قدرها 5% لمدة سبع عشرة سنة، ليصبح مبلغ السداد 170 ألف دولار. يوضح أبو غوش انه ومنذ اقتراضه لم يتعثر بسداد الاقساط ابداً "لكن مع ازمة كورونا وتأجيل القروض اربعة أشهر من قبل سلطة النقد حدث الخلل. للوهلة الاولى اعتقدت ان التأجيل سيكون بلا اي نوع من الفوائد، لكن تبين عند مراجعة البنك ان هناك فوائد تعاقدية بقيت حاضرة، والتي بلغت قيمتها 1700 دولار خلال 4 أشهر، وكان الخيار اما دفع كل المبلغ مرة واحدة او تقسيط المبلغ بفائدة لنهاية العام، او اعادة الجدولة بحيث أصبح قيمة القسط بدل 830 أصبح 850 تقريبا". ويتابع ابو غوش "بعد شهرين من انتهاء الاربع شهور الاولى يتم تطبيق الامر نفسه، إذا لم ترغب بالدفع لك ذلك، لكن يتم الاحتساب كما المرة الاولى، وكان خياري الدفع برغم الضائقة المالية حتى لا تحسب فائدة اخرى".

ويرى ابو غوش بشكل عام ان قيمة الفائدة التعاقدية في فلسطين غير عادلة خاصة في السنوات التي حصل فيها على القرض، وفي ظل الطوارئ "يجب ان يكون هناك قانون طوارئ لان المتسبب بانقطاع الدخل هي السلطة القائمة، وبالتالي يجب ان يكون هناك قانون ينظم الوضع بشكل أفضل".

المحامي انس كسواني يرى ان تعليمات سلطة النقد قد اثرت سلباً على المقترض ووضعته في مأزق مالي، لأنها اجلت دفعات القروض الى أربعة أشهر "هذا التصرف قد لا يحمي المقترض مستقبلا امام القضاء، فعقد المقترض ليس قانون إذعان، فمثلا عقود التأمين يفرضها القانون وعدم التأمين جريمة، لكن عقد القرض ليس عقد اذعان، لكن فيه طرف قوي ذو ملاءة وهو البنك وطرف ضعيف هو المقترض".

ويوضح كسواني أن المقترض الان "امام مشكلة ان البنوك قد تستوفي ضعف ما هو مدين به، فالحكومة اجلت الاقساط، لكن مبلغ الفي دولار سيدفعهم المقترض مستقبلا الضعف بسبب التضخم وغلاء الاسعار والاجور، وقد لا يتمكن من اعادة الالفي دولار بسبب تآكل الاجور، وللأسف نكون هنا قد دخلنا في دوامة لا غنى عنها".

ويرى كسواني أن "البنوك لو تركت الوضع على ما هو، وتم جدولة هذه الامور لما بعد الجائحة باتفاق جماعي فسيكون الوضع أفضل، فالخسارة بالنهاية وقعت، والكل خسر، ولو تم توزيع الخسارة في وقتها لكان الامر جيدا، لكن انعكاس الاجراءات التي تمت خلال تأجيل الأقساط، هي ان قام المقتدر وغير المقتدر بالتخلف عن السداد، وكذلك بالنسبة للشيكات. والتقديرات تقول ان اضرار المبالغ المباشرة وغير المباشر تقدر بخسارة 5 مليار دولار خلال 6 شهور من الجائحة، وهو مبلغ كبير لاقتصاد مثل اقتصادنا".

الخبير الاقتصادي محمد سلامة يرى أن "المشكلة تكمن في اعتقاد الناس أن تأجيل الاموال تم بدون فوائد، لكن في واقع الامر لا يمكن لسلطة النقد ولا حتى البنوك إعفاء المواطن من الفائدة، انما ما حدث هو ان الإعلام الاقتصادي لم يوضح آليات التسديد او التأجيل للأقساط بناء على التعليمات، وقد أخذت تعليمات سلطة النقد بالعموميات بعيدا عن التفاصيل الهامة، واعادت الموضوع على انه على من يريد تأجيل الاقساط مراجعة بنكه. العملية كانت مشروطة، فمن يريد تسديد قسطه يمكنه التسديد بالتواصل مع بنكه، ومن لا يريد التسديد خضع لتعليمات سلطة النقد، اي تم تأجيل اقساطه، وبالتالي يتحمل نتائج التأجيل".

ما حدث حسب سلامة هو انه تم التعامل مع التأجيل على انه "قرض جديد للأقساط ترتب عليه سعر فائدة، وهي ليست سعر الفائدة الحالية ولا مخفضة، انما هي الفائدة التي تم الاتفاق عليها في أصل العقد بين الدائن والمدين، لذلك سميت الفائدة التعاقدية، اي كل قسط أصبح قرض جديد، تحتسب عليه فائدة هي نفس الفائدة التي نص عليها عقد القرض الاصلي والتي لا يمكن الغاؤها، كون العميل ما زال يشغل الاموال ومحتفظ بها ولم يعدها للبنك، وبالتالي لن يعفى من تبعية القرض".

الكل تصرّف بحسن نية

يقول الخبير الاقتصادي محمد سلامة ان "الدول الاخرى قامت بمنح المواطنين دفعات، وبضخ اموال في النظام على فائدة صفر، وبالتالي تكلفة الاموال على البنوك كانت صفر لتشجع البنوك على الاقراض. حتى في هذه الحالة البنوك لم تمنح قروضاً بفوائد صفرية، انما قدمت القروض بفوائد مخفضة، كونها لم تدفع تكلفتها"، مضيفاً ان " "سلطة النقد الفلسطينية" لا تملك ادوات سياسة نقدية كبقية البنوك المركزية، وما يتحكم بالوضع هو حجم العرض والطلب الموجود لدى البنوك، وبالتالي تدخلت سلطة النقد بحسن نية".

ويحمل سلامة الاعلام الاقتصادي مسؤولية اللبس، فعدم وجود ايضاح كافٍ وشرح تفاصيل من قبل الاعلام الاقتصادي هو من ساهم في ذلك، مؤكداً ان " الكل تصرف بحسن نية وكان الهدف مساعدة الناس في تجاوز المحنة بسبب كورونا. سلطة النقد والحكومة حاولتا تقديم حلول، وان كان يعتقد ان فيها ابداع الا انه كان ينقصها الشرح الكافي. الحكومة عندما تتدخل وتطلب تأجيل الاقساط هي في هذه الحالة تطلب جميلا من البنوك، والبنوك تستطيع ان تقول لا، لكن طالما المقترض غير قادر على الالتزام بسبب الجائحة، حصل هناك نوع من التفاهم المجتمعي بتأجيل الاقساط لتوفير سيولة لتحريك عجلة الاقتصاد، اي لأهداف اقتصادية، وتوسع نقدي لدى سلطة النقد بترك سيولة في النظام ليصبح قادرا على الاقراض وتمويل نفسه في الازمة، اي لم يكن هناك استقصاد بتغريم المواطنين".

جائحة كورونا، وان ضربت اركان الحياة الفلسطينية في جميع مجالاتها، الا انها ضربت المواطنين في الصميم. فمن اقتصاد هش يتدهور بسبب الجائحة الى بطالة ودخل محدود للكثير من الفلسطينيين. وبين قرار مبهم واجتهاد في التفسير وفهم خاطئ يبقى المواطن الحلقة الأضعف وهو من يدفع الثمن دائماً.

*التحقيق بإشراف الزميل الصحفي وليد بطراوي